2024/06/17

住宅ローンシミュレーションってどんなもの?金利の変動を見越して計画する重要性を学ぼう!

住宅ローンの金利動向が気になる今日この頃…

マイホームの購入を検討している方も、どのような住宅ローンを選べばよいのか判断に迷うところです。

そこで今回は、住宅ローンの金利の仕組みや今後金利が上昇した時の備えについてお話しします!

現在の住宅ローンって借りやすいの?

現在、住宅ローンは「金融緩和」が行われていることで低金利が続き、借りやすい時代であるといえます。

金融緩和とは、日本銀行が経済を活性化させるために行うもので、以下の2つの方法があります。

金融緩和って何?

➀政策金利(金融機関にお金を貸し出す金利)を引き下げる 結果として、お金を借りやすくなるため、住宅ローンが組みやすくなります。 |

②日本銀行が金融機関から国債を買い上げる(量的緩和) 金融機関はお金が入るので、そのお金で利益を出すために金利を下げてお金を借りやすくします。 |

住宅ローンの金利について学ぼう

現在は、住宅ローンが借りやすいタイミングであることが分かりました。

ここからは、住宅ローンの金利の種類や金利の決定方法を見ていきましょう。

変動金利と固定金利

住宅ローンの金利(適用金利)には、変動金利と固定金利があります。

さらに固定金利には、金利が固定される期間が選べる期間選択固定金利と全期間固定金利があります。

★金利について詳しくはこちらのコラムでご紹介しています★

金利が上昇した時、住宅ローンへの影響は何がある?

ここからは、金利が上昇した際に支払額にどのような変化があるかご紹介します。

変動金利型の住宅ローンの場合、金利(適用金利)の変動と返済額の変化が一番気になるところです。

中には、日銀の施策などにより、急に金利が上昇するかもしれないと思う方もいるでしょう。

実際、住宅ローンの変動金利は、日銀の施策などの影響を受けます。

というのは、変動金利は金融機関が1年以内の金融取引に適用する短期金利を用いているからです。

この短期金利が日銀の施策などに影響されやすいため、短期金利の上昇が住宅ローンの変動金利の上昇へとつながります。

しかしながら、短期金利の上昇が即時に返済額へ反映されるわけではありません。

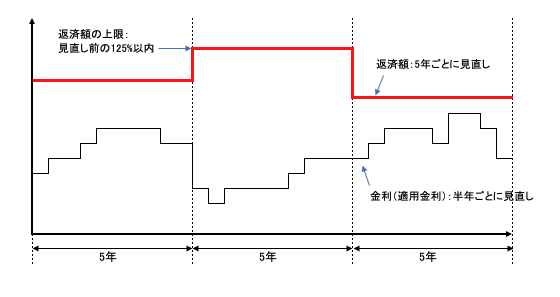

変動金利型の住宅ローンは、多くの金融機関の場合、次の2つのルールがあります。

- 5年ルール:半年ごとに金利が見直されるものの、5年間は返済額が変わらない。

- 125%ルール:見直し前と比較して125%以上を超える返済額にはならない。

● 変動金利イメージ

この2つのルールで、返済額の急激な上昇は抑えることができます。

しかし、返済額の⾒直しがされない間に適用利率が引き上げられた場合、1回の返済額に占める利息が増加し、元⾦が減少します。

この場合、減少した元⾦は最終返済にしわ寄せされるため、最終回の返済額が大きくなります。

今後の住宅ローンの金利変動への備えを

当面は金融緩和政策を継続すると思われていても、突然金利が上がるかもしれません。

実際、いつどのタイミングで金利が上がるのか誰も予想つきません。

このため、今後の住宅ローンの金利変動への備えをしっかりとしておくことが大切です。

金利が上がるパターンでシミュレーションしておく

住宅ローンの金利の上昇が、家計にどのくらい影響を及ぼすのか試算しておきましょう。

将来の収入、生活費や住宅ローンの返済額および貯蓄額をシミュレーションします。

そして、5年後に1%上昇した場合、10年後に1%上昇した場合などいくつかのパターンを作成して、手元にいくらお金が残るのか、あるいはどのくらい不足するのかを計算し、資金を用意しておくとよいでしょう。

あらかじめ将来の家計を予測することで、金利上昇時に慌てることがなく、かつ早期に手を打つことができます。

金利上昇時の対策をあらかじめ用意しておく

金利が上がった場合のシミュレーションをするとともに、金利上昇時の対策をあらかじめ用意しておきましょう。

金利の低い住宅ローンに借り換えるのも一つの対策です。

しかし、借り換え時に住宅ローン手数料や登記関連費用などの諸費用が発生します。

このため、例えば金利がどのくらい上昇したら、借り換えた方がトータルの支払い額が少なくなるなど、シミュレーションをしておくことが大切です。

住まいに充てられる資金に余裕がある場合は、繰り上げ返済を検討してもよいでしょう。

もちろん、繰り上げ返済する金利の目安や返済のタイミングをシミュレーションしておきましょう。

これから住宅ローンを利用する場合は、手元資金を全て使うのではなく、繰り上げ返済用の貯蓄を確保しておくと安心です。

マイホームの取得に際し、それぞれの家計に合った資金計画を立てることはとても大切です。